关于房企来说,规划和赢利,好像一向站在对立面。相较之下,虽然盈余是终究意图,但为了久远的开展,“献身必定赢利寻求规划”一度是大部分房企的一致,这也敞开了我国房地产商场长达十余年的规划之争。头部房企的出售额眼见着从破百亿、破千亿再到现在的5000亿等级,2019年天花板继续被改写也根本成定局。

不过最近,跟着商场的改变,业界关于“迎着规划一路狂飙”的扩张形式有了新的定见与观点。在完毕不久的博鳌论坛中,更有多位人士明确提出“房地产下半场的比赛,是规划与速度、赢利的平衡比赛”。

规划与赢利,是取舍,仍是平衡?

1

规划竞赛步入结尾?

关于规划和赢利的忧虑并非空穴来风,一来全职业的规划竞赛已显出疲软态势,二来资金危险添加,赢利状况的好坏关乎企业存亡。

冲规划潜力乏力

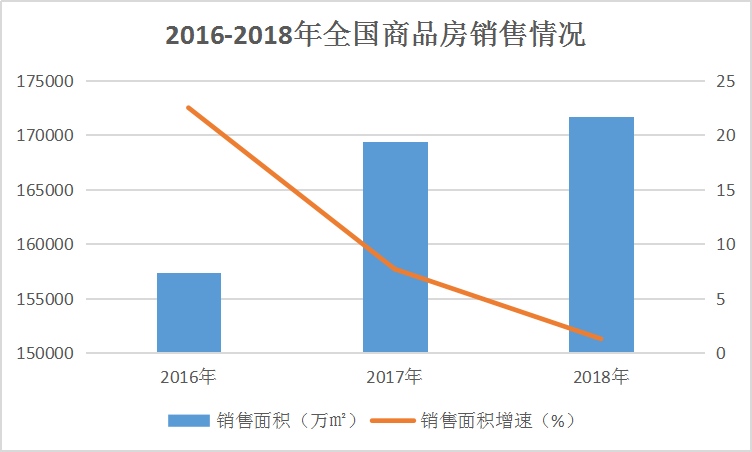

国家统计局数据显现,2016年全国商品房出售面积大幅增加至15.7亿㎡,涨幅高达22.5%。但尔后商品房出售面积增速一路下降,2017年增速为7.7%,2018年增速为1.3%。

2016-2018年商品房出售面积及其增速

这一数据仍在继续回落:2019年1-7月,全国商品房出售面积同比增速为-1.3%。实际上,从2月份开端,商品房出售面积同比增速就继续为负,相关人士以为“负增加”将成为贯穿2019年的主题。

图片来历:国家统计局

典型房企的2019年上半年成绩也体现出了这一趋势。

相关组织统计数据显现,上半年出售成绩排名前100位的房企,权益出售金额约3.9万亿元,同比上一年增加4%左右,增速显着放缓,部分龙头房企的成绩乃至不及上一年同期。

2019年1-6月,恒大共完成合约出售金额2818亿元,而2018年上半年恒大共完成合约出售金额3041.8亿元,本年同比削减约7.4%。

2019年1-6月,碧桂园归属公司股东权益的出售金额合计2819.5亿元,而2018年同期,其权益出售金额为3108.2亿元。

在8月22日下午碧桂园举行的中期成绩发布会中,常务副总裁程光煜说到:“下半年碧桂园预备逾越4000亿的货量,上半年的出售节奏和进展契合预期,有决心全年出售额不会低于上一年的出售额,会有增加”,对全年成绩的情绪较为保存,而此前两年,碧桂园的全年出售成绩是“大踏步”行进。

增速下降的背面固然有全体基数扩展的原因,但一起也阐明,这一阶段已触及商场全体规划上限,纵向的规划竞赛也将被“叫停”。

保赢利防备危险

规划空间见顶的一起,房地产职业也面临着资金危险。

依据华夏地产日前发布的统计数据显现,上半年25家A股企业的均匀净赢利率为9.4%。作为参阅,2018年,沪深以及内地在港上市房地产公司净赢利率均值别离为14.35%和17%(中指院)。

一边是职业均匀净赢利率下降,另一边则是密布出台的金融方针,房地产金融高度收紧,融资难度激增,房企一旦失掉流动性资金的支撑,资金链将备受检测,操控规划增加转而保赢利,更有利于应对或许到来的资金危险。

2

有了规划 更有资历谈赢利

但锐理君以为,在规划和赢利之间,仍会有侧重,不是所有房企都应该或急需将重心转移到保赢利上,房企在获取资源、承受评判时,“规划”仍旧是一个重要的依托和参照。未来,有了规划,才有资历进一步谈赢利。

马太效应显着,纵向竞赛转横向竞赛

虽然商场全体的上行速度减慢,但详细来看,则分解显着。

01

虽然部分头部房企成绩增速减缓乃至下降,仍有不少房企在上半年有显着的提高:世茂发布公告发表,其前6月累计合约出售总额为1003.4亿元,较上一年同期上升39%;我国奥园前6月累计合同出售额536.3亿元,较2018年上半年增加约33%。

02

相同呈现显着分解还有房企的净赢利率。万科、保利本年上半年完成的归母净赢利别离增加了29.8%和53.28%,净赢利增幅逾越40%的还有金科、阳光城等;而以中航善达、中洲控股为代表的房企则代表了另一个走向,二者的净赢利别离下降了32.6%和71.9%,同比跌幅大。

虽然总规划趋于安稳,但身在其中的房企则是强者恒强、弱者越弱。纵向规划竞赛受限,还有横向竞赛,“与自己比”之外,还要“与对手比”,因而,有条件的房企仍会以规划为重点开展方向,分食有限的蛋糕。

规划到达必定高度,助推赢利增加

典型房企的开展史标明,当规划到达必定高度,赢利增加也会“瓜熟蒂落”。

2004年万科成为第一个出售额破百亿的房企,从2007年至2016年,万科接连十年稳坐全国房企“第一把交椅”,尔后也安稳在前三甲,在“以规划论英豪”的年代,万科尽心竭力将规划扩至最大。

但这一阶段万科的盈余水平却并非顶尖的,要说“最赚钱的房企”,必定是中海。中海以超卓的本钱操控出名,低本钱、高费效比、高赢利率都是其标签,被称为“赢利王”。2008年至2017年这十年间,中海的税前赢利一向都高于万科,而且2010年、2014年-2016年等数年间,中海的净赢利也领先于万科。

最近两年,万科赢利水平低于中海的局势才彻底打破,中海的净赢利和税前赢利别离在2017年和2018年被万科逾越。在2018年的成绩大会中,颜建国表明:中海一直坚持寻求净赢利继续稳健增加,规划不是特别寻求的方针,可是为了净赢利的继续安稳增加所需求的规划增加,是有必要的。

在职业分解还没有这么深入的时分,房企其实是能够挑选的:要求稳,能够相对操控扩张速度与规划,完成安稳的赢利,成为“小而美”的房企;若要寻求更高的赢利,就去冲规划,减缩融资本钱。但跟着马太效应越发显着,中小型房企要么冲进强者阵营,要么被筛选,在这样的状况下,想必更乐意“舍赢利换规划”,不过负债率较高的房企,仍是应首要考虑保赢利稳资金。

那么回到开始的问题:规划与赢利,要平衡吗?答案是必定的,赢利是意图而规划是手法。可是,能统筹规划与赢利,自身便是对房企实力的一项检测。关于更多资金相对健康的房企来说,提高实力,‘扩规划--降负债--提赢利’的路子比“降负债--提赢利--扩规划”要简单得多。

“

“房企在任何时分,都要寻求规划。”

”

修改 | 66

声明 | 锐理原创著作,转载请联络后台

泰山凤凰“起飞”带领品牌全球领跑,泰山石膏布局创新战略彰显品牌力量

泰山凤凰“起飞”带领品牌全球领跑,泰山石膏布局创新战略彰显品牌力量 京东携手富光、星巴克、stanley等大牌 发布百余款潮流水杯新品

京东携手富光、星巴克、stanley等大牌 发布百余款潮流水杯新品 木纹砖为什么要选老顽固美缝品牌?品质与美观的双重保障

木纹砖为什么要选老顽固美缝品牌?品质与美观的双重保障 爆品升级——艾能科技为行业注入新动能

爆品升级——艾能科技为行业注入新动能 2024京东睡眠节守护10万家庭好睡眠 顾家家居撑腰床垫、亚朵星球记忆枕

2024京东睡眠节守护10万家庭好睡眠 顾家家居撑腰床垫、亚朵星球记忆枕 宜奥家居亮相国际名家具展,破局定制睡眠生态

宜奥家居亮相国际名家具展,破局定制睡眠生态 永大电梯蝉联2023年"高新技术企业”认证

永大电梯蝉联2023年"高新技术企业”认证 三十而励,赓续华章,第30届古镇灯博会隆重开幕

三十而励,赓续华章,第30届古镇灯博会隆重开幕 硬床真的对腰好吗?艾媒咨询报告显示超九成消费者睡硬床腰椎不舒适

硬床真的对腰好吗?艾媒咨询报告显示超九成消费者睡硬床腰椎不舒适 永大电梯蝉联获选“2023年度政府采购电梯服务十强供应商”

永大电梯蝉联获选“2023年度政府采购电梯服务十强供应商” 始终以人为本,不断创新体验 | 箭牌家居成为2024年度家居行业服务榜样

始终以人为本,不断创新体验 | 箭牌家居成为2024年度家居行业服务榜样 Marantz马兰士联手Bowers & Wilkins宝华韦健 打造轻奢家庭影院新选择

Marantz马兰士联手Bowers & Wilkins宝华韦健 打造轻奢家庭影院新选择